Notes de version

Essayez notre Base de connaissances!

Consultez notre Base de connaissances pour trouver rapidement l’information dont vous avez besoin!

Notre Base de connaissances contient une foule d’articles répondant aux questions techniques et fiscales les plus couramment posées aux agents du Centre de soutien. Il suffit d’entrer quelques mots-clés, et les articles apparaissent en ordre de pertinence pour vous offrir des renseignements judicieux qui répondront de façon précise à vos questions.

Aperçu

Taxprep des particuliers 2020 v.5.0 contient les formulaires publiés par l’Agence du revenu du Canada (ARC) et Revenu Québec pour l’année d’imposition 2020.

Les modifications apportées dans la version 5.0 concernent les taux d’imposition et l’ajout de calculs supplémentaires. Les taux d’imposition pour l'année 2021 des gouvernements fédéral et provinciaux connus au moment de la sortie de cette version y ont été incorporés afin de vous aider à prévoir la situation fiscale de vos clients pour la prochaine année d’imposition (à l'aide du mode Planification).

Cette version est approuvée pour :

- la transmission sur support papier;

- la TED;

- la transmission électronique du formulaire AUTORISATION;

- la transmission électronique du formulaire T1135;

- l’utilisation du service Préremplir une déclaration T1 (PRD) (fonctionnalité TaxprepConnect);

- le service ReTRANSMETTRE;

- la transmission des déclarations de contribuables en situation d’administrations multiples;

- l’ADP (accord pour débit préautorisé);

- l’ADC express (avis de cotisation);

- l’impression de codes à barres bidimensionnels sur la déclaration fédérale et sur celle du Québec;

- la transmission électronique par ImpôtNet Québec.

Formation

Pour vous permettre de vous familiariser avec les différentes fonctionnalités de Taxprep, des webinaires vous sont offerts. Pour connaître les dates de présentation et vous inscrire à la session qui vous convient, consultez le calendrier des sessions de formation.

Pour consulter les autres options de formation offertes au sujet de Taxprep des particuliers (séminaires, webinaires, tutoriels et autres), veuillez accéder à la section Formation du site Web de Taxprep. Vous pouvez également y accéder à partir du logiciel en sélectionnant Obtenir de la formation Taxprep dans le menu Aide.

Conversion des profils du cabinet, des modèles de lettres aux clients, des modèles d’impression personnalisés et des filtres et diagnostics personnalisés

Lors d’une nouvelle année d’imposition, rappelez-vous que le profil du cabinet, les modèles de lettres aux clients, les modèles d’impression personnalisés et les filtres et diagnostics personnalisés de la période précédente doivent être convertis.

Les modèles peuvent être convertis par la fonctionnalité Convertir qui est disponible dans chaque vue des modèles. Une boîte de dialogue Fichier/Ouvrir apparaîtra et le dossier ouvert sera l’emplacement par défaut des modèles de l’année dernière. Sélectionnez un autre dossier si vos modèles de l’année dernière n’ont pas été enregistrés dans ce dossier. Sélectionnez tous les modèles que vous voulez convertir.

Une fois vos profils du cabinet de l’an passé convertis vers l’année courante, il est important de vérifier que les options définies relativement aux déclarations de vos clients et à la transmission électronique des données (TED) correspondent toujours à votre situation pour la saison en cours. Pour connaître les nouvelles options offertes dans les profils du cabinet de la version courante du logiciel, veuillez vous référer à la section « Modifications apportées aux formulaires ».

TaxprepConnect pour la saison d’impôt 2020

Dates importantes

Fédéral

22 février 2021 – Ouverture du service Préremplir ma déclaration. Les données fiscales de l’ARC peuvent être téléchargées à l’aide de TaxprepConnect avec la version 5.0 de Taxprep des particuliers 2020. Cette année, la liste des renseignements relatifs à l’impôt sera bonifiée pour inclure :

- les trois derniers caractères du code postal du contribuable qui figure aux dossiers de l’ARC;

- le nom de l’émetteur des feuillets T2202, lorsque disponible.

De plus, les montants des nouvelles cases suivantes pourront maintenant être téléchargés lorsque disponibles :

- cases 57, 58, 59 et 60 du feuillet T4;

- cases 37, 197, 198, 199, 200, 202, 203 et 204 du feuillet T4A;

- case 37 du feuillet T4E;

- case 37 du feuillet T4RIF;

- case 37 du feuillet T4RSP.

Québec

22 février 2021 – Ouverture du service Téléchargement des données fiscales. Les données fiscales de Revenu Québec peuvent être téléchargées à l’aide de TaxprepConnect avec la version 5.0 de Taxprep des particuliers 2020.

Cette année, la liste des renseignements relatifs à l’impôt sera bonifiée pour inclure :

- les montants des nouvelles cases O-5, O-6 et O-7 du relevé 1, lorsque disponibles.

Préremplir une déclaration T1 – Téléchargement des données des années précédentes

Vous pouvez télécharger les données fiscales des quatre années précédentes (2016, 2017, 2018 et 2019). Pour télécharger les données d’une année donnée, vous devrez utiliser le logiciel Taxprep des particuliers de l’année en question.

Veuillez noter que seules les données des feuillets d’années précédentes seront disponibles; les données qui ne concernent pas une année spécifique, comme les soldes reportés, ne seront pas disponibles.

Téléchargement des données fiscales de Revenu Québec – Téléchargement des données des années précédentes

Vous pouvez télécharger les données fiscales des deux années précédentes (2018 et 2019). Pour télécharger les données d'une année donnée, vous devrez utiliser la version du logiciel Taxprep des particuliers de l'année en question et détenir un formulaire MR-69 valide auprès de Revenu Québec.

Téléchargement TaxprepConnect (code d’accès : CONNECT)

Le total des contributions effectuées au REER depuis 1991 est maintenant calculé et affiché au début du formulaire Historique des cotisations versées au REER des années antérieures, lequel est accessible par le branchement de la section REER, RAP et REEP du formulaire Téléchargement TaxprepConnect.

Nouveautés liées à CCH Scan et à l’importation des données de feuillets Taxprep

Formulaires T2200 et T2200S

Il est maintenant possible d’importer les données de ces deux formulaires dans le formulaire T2200 (code d’accès : 2200) de Taxprep des particuliers, soit à partir des formulaires T2200 et T2200S qui proviennent de CCH Scan (à l’aide de la technologie AutoFlow), soit à partir du feuillet qui provient de Taxprep Forms.

Reçus de cotisation RPAC

Il est maintenant possible d’importer les données des reçus de cotisation RPAC dans le formulaire Grille de la déduction à l’égard d’un REER/RPAC/RPD (code d’accès : REER), à l’aide de la technologie AutoFlow.

Modifications apportées dans la version 5.0

Modifications apportées aux formulaires

Fédéral

Annexe 6 – Allocation canadienne pour les travailleurs

Les mesures suivantes ont été annoncées dans le budget fédéral 2021 et ont été intégrées à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt pour l’année d’imposition 2021 (pré-faillite et décès) :

Bonification de l’Allocation à partir de 2021. Cette bonification accroîtrait :

- le taux d’application progressive de 26 % à 27 % pour les personnes seules sans personnes à charge ainsi que les familles;

- les seuils de réduction progressive de 13 194 $ à 22 944 $ pour les personnes seules sans personnes à charge et de 17 522 $ à 26 177 $ pour les familles;

- le taux de réduction progressive de 12 % à 15 %.

Il convient de noter qu’à l’exception du Nunavut, du Québec et de l’Alberta, ces taux s’appliquent dans l’annexe 6 pour toutes les provinces.

Ligne 23200 – Autres déductions – Remboursement de prestation pour la COVID-19

Le budget fédéral de 2021 propose de permettre aux particuliers de demander une déduction au titre du remboursement d’un montant de prestation pour la COVID-19 dans le calcul de leur revenu pour l’année de réception du montant de prestation plutôt que l’année du remboursement. Cette option serait offerte pour les montants de prestations remboursés à tout moment avant 2023. À cette fin, les prestations pour la COVID-19 comprendraient :

- Prestation canadienne d’urgence du Canada/Prestation d’assurance-emploi d’urgence;

- Prestation canadienne d’urgence pour étudiants;

- Prestation canadienne de la relance économique;

- Prestation canadienne de maladie pour la relance économique;

- Prestation canadienne de la relance économique pour proches aidants.

Les particuliers peuvent seulement déduire les montants de prestation une fois qu’ils ont été remboursés. Un particulier qui effectue un remboursement, mais qui a déjà produit sa déclaration de revenus pour l’année dans laquelle la prestation a été reçue, serait en mesure de demander un ajustement à la déclaration pour cette année.

Dans la version actuelle, il faut entrer le montant remboursé dans les lignes vides correspondant à Autres déductions.

Une ligne spécifique à cette fin sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

REER - Revenu gagné - Revenu de bourses de perfectionnement postdoctorales

Le budget de 2021 propose d’inclure le revenu de bourses de perfectionnement postdoctorales dans le « revenu gagné » aux fins d’un REER. Cette mesure accorderait aux boursiers postdoctoraux des droits de cotisation supplémentaires au REER afin de faire des cotisations déductibles à un REER. Cette mesure s’appliquerait relativement au revenu de bourses de perfectionnement postdoctorales reçu au cours des années d’imposition 2021 et suivantes. Cette mesure s’appliquerait également relativement au revenu de bourses de perfectionnement postdoctorales reçu au cours des années d’imposition 2011 à 2020, lorsque le contribuable présente une demande par écrit à l’Agence du revenu du Canada pour le rajustement de ses droits de cotisation à un REER pour les années pertinentes.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Options d’achat d’actions des employés

Dans l’Énoncé économique de l’automne du 30 novembre 2020, le ministère des Finances Canada propose d’introduire de nouvelles règles fiscales concernant les options d’achat d’actions des employés afin de limiter l’avantage de la déduction pour options d’achat d’actions des employés pour les particuliers à revenu élevé qui sont des employés de grandes entreprises matures et bien établies. Ces nouvelles règles s’appliqueraient aux options d’achat d’actions des employés accordées après juin 2021. Les règles actuelles continueront de s’appliquer aux options accordées avant juillet 2021 (y compris les options admissibles accordées après juin 2021 qui remplacent les options accordées avant juillet 2021). Les changements découlant des mesures annoncées antérieurement comprennent notamment :

- l’exclusion des petites entreprises dites en démarrage qui ne sont pas des SPCC de « personnes déterminées » (alinéas b) et c) de la définition traitant du seuil de 500 millions de dollars de revenu brut) remplace les anciennes « conditions prescrites »;

- l’« année d’acquisition » à l’alinéa b) est maintenant remplacée par une règle de calcul au prorata, qui attribue les titres aux années d’acquisition sur la durée de l’option, jusqu’à une période maximale de cinq ans, plutôt que d’utiliser le moment où l’on peut raisonnablement s’attendre à ce que l’option soit exerçable. Par exemple, en vertu de cette règle, si la convention d’options d’achat est de trois ans, un tiers de l’option d’achat de titres serait acquis à chacune des trois années.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

T2222 – Déductions pour les habitants de régions éloignées

Le budget de 2021 propose d’élargir l’accès au volet voyage des déductions pour les habitants de régions éloignées. Conformément à la nouvelle approche, et sous réserve des autres restrictions susmentionnées, un contribuable aurait l’option de demander, pour le contribuable et chaque « membre de la famille admissible », jusqu’à un montant maximal équivalent :

- au montant des avantages relatifs aux voyages tirés d’un emploi que le contribuable a reçu relativement aux voyages effectués par ce particulier; ou

- au montant forfaitaire de 1 200 $ qui peut être réparti entre les voyages admissibles effectués par ce particulier.

Après l’application du facteur de 50 % pour les résidents de la zone intermédiaire, la deuxième limite devient effectivement un montant forfaitaire de 600 $. À cette fin, un membre de la famille admissible serait un particulier qui fait partie du ménage du contribuable qui est :

- l’époux ou conjoint de fait du contribuable;

- un enfant du contribuable (y compris un enfant de l’époux ou conjoint de fait du contribuable) âgé de moins de 18 ans;

- une autre personne qui est liée au contribuable et qui est entièrement à la charge de celui-ci (et/ou de son époux ou conjoint de fait) pour le soutien, et qui est, sauf dans le cas d’un parent ou d’un grand-parent du contribuable, à charge en raison d’une infirmité mentale ou physique.

Si un contribuable demande une déduction relative à un avantage tiré de l’emploi pour les voyages qu’il a effectués ou qu’un membre de sa famille admissible a effectués au cours d’une année, aucun autre contribuable ne serait autorisé à demander la totalité ou une partie du montant forfaitaire de 1 200 $ relatif aux voyages effectués par le contribuable mentionné en premier ou par le membre de sa famille admissible au cours de cette année. Si un contribuable demande la totalité ou une partie du montant forfaitaire de 1 200 $ relatif aux voyages effectués par une personne, le montant total maximal que les contribuables pourraient demander pour cette personne serait de 1 200 $.

Le budget de 2021 propose que pour tous les contribuables du ménage d’un particulier donné, un maximum de deux voyages effectués par ce particulier soient admissibles à une déduction pour voyages personnels non médicaux effectués au cours d’une année. Un contribuable continuerait d’être admissible à demander un nombre indéfini de voyages à des fins médicales.

À la lumière des changements proposés décrits ci-dessus, les demandes relatives à un voyage donné seraient limitées au moins élevé des montants suivants :

- le montant des avantages relatifs aux voyages tirés d’un emploi reçu en relation avec ce voyage ou le montant affecté à ce voyage par le contribuable provenant du montant forfaitaire de 1 200 $;

- le total des frais de déplacement payés pour ce voyage;

- le coût des billets d’avion aller-retour les plus économiques à la ville désignée la plus proche.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Québec

Abolition de l’Annexe O – Crédit d’impôt pour répit à un aidant naturel

Les taux et les calculs de ces crédits ont été annulés dans la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt.

- À compter de 2021, ces deux crédits d’impôt seront abolis :

- le crédit d’impôt remboursable pour frais de relève, aussi appelé « crédit d’impôt pour répit à un aidant naturel » (annexe O);

- le crédit d’impôt remboursable pour les personnes qui accordent un répit aux aidants naturels, aussi appelé « crédit d’impôt pour relève bénévole » (relevé 23).

- Le taux du crédit d’impôt non remboursable relatif à l’acquisition d’actions de catégorie « A » du capital-actions de Capital régional et coopératif Desjardins sera réduit de 35 % à 30 % à l’égard de toute action de catégorie « A » acquise après le 28 février 2021.

TP-1029.8.33.6, Crédit d’impôt remboursable pour stage en milieu de travail

Dans son budget 2021, le gouvernement du Québec a annoncé des changements au crédit d’impôt remboursable pour stage en milieu de travail :

La législation fiscale sera ainsi modifiée de façon que :

- le taux de base du crédit d’impôt de 24 % soit haussé à 30 % pour un contribuable admissible qui est une société;

- le taux de base du crédit d’impôt de 12 % soit haussé à 15 % pour un contribuable admissible qui est un particulier;

- lorsque le stagiaire admissible est une personne handicapée, un immigrant, une personne autochtone ou lorsque le stage est réalisé dans une région admissible :

- le taux du crédit d’impôt de 32 % soit haussé à 40 % pour un contribuable admissible qui est une société,

- le taux du crédit d’impôt de 16 % soit haussé à 20 % pour un contribuable admissible qui est un particulier.

Ces modifications s’appliqueront à l’égard d’une dépense admissible engagée après le jour du discours sur le budget et avant le 1er mai 2022 relativement à un stage de formation admissible qui commencera après le jour du discours sur le budget.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

TP-1029.9, Crédit d’impôt pour chauffeur ou propriétaire de taxi

La mesure suivante a été annoncée par le gouvernement du Québec, dans son Bulletin d’information 2020-12, publié le 6 novembre 2020, et a été intégrée à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt :

- La législation fiscale sera modifiée de façon qu’un contribuable qui satisfait à l’ensemble des conditions relatives au crédit d’impôt remboursable pour les titulaires d’un permis de chauffeur de taxi, pour l’année 2021, puisse bénéficier d’un crédit d’impôt égal au moindre des montants suivants :

- un montant représentant 50 % du montant maximal qui aurait autrement été applicable pour l’année;

- un montant représentant 1 % de l’ensemble de son revenu brut pour l’année provenant de son emploi de chauffeur de taxi et de son revenu brut pour l’année provenant de son entreprise de transport par taxi.

Le crédit d’impôt remboursable pour les titulaires d’un permis de propriétaire de taxi sera aboli pour un exercice financier qui commence après le 9 octobre 2020 lorsque le titulaire du permis est une société de personnes et, dans les autres cas, pour une année d’imposition qui commence après cette date.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Ontario

Dans son budget de 2021, le gouvernement de l’Ontario a annoncé les mesures suivantes, lesquelles ont été intégrées à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt :

- Le gouvernement propose une hausse temporaire du soutien fourni grâce au crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE) en 2021. Grâce à ce complément ponctuel, les bénéficiaires verraient leurs droits au crédit d’impôt s’accroître de 20 % en 2021.

Crédit d’impôt temporaire aux aînés pour la sécurité à domicile

Dans son budget de 2021, le gouvernement de l’Ontario a annoncé le crédit d’impôt aux aînés pour la sécurité à domicile. Ce crédit temporaire remboursable aiderait les aînés qui restent chez eux à apporter des améliorations qui rendent leur logement plus sûr et plus accessible. Il ne dépendrait pas du revenu et pourrait être réclamé pour les dépenses admissibles par les propriétaires et les locataires aînés ou les personnes qui vivent avec des parents qui sont des aînés. Le crédit d’impôt aux aînés pour la sécurité à domicile équivaudrait à 25 % d’un maximum de 10 000 $ en dépenses admissibles pour la résidence principale d’une personne âgée en Ontario. Le crédit maximal serait de 2 500 $. Le maximum de 10 000 $ pourrait être partagé par les personnes qui partagent une maison, y compris les époux et les conjoints de fait.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Crédit d’impôt de l’Ontario temporaire pour la formation

Le gouvernement propose, pour 2021, un nouveau crédit d’impôt de l’Ontario temporaire pour la formation. Il représenterait 50 % des dépenses admissibles en 2021 et pourrait atteindre 2 000 $.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Colombie-Britannique

Les mesures suivantes ont été annoncées dans le budget de 2021 de la Colombie-Britannique et ont été intégrées à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt :

- À compter du 1er juillet 2021, en raison du retard dans l’augmentation du taux de la taxe sur le carbone, le montant du crédit d’impôt action climat demeurera à 174 $ par adulte et à 51 $ par enfant.

Saskatchewan

Crédit d’impôt pour la rénovation domiciliaire

Le 3 décembre 2020, le gouvernement de la Saskatchewan a annoncé un nouveau crédit d’impôt non remboursable, soit le crédit d’impôt pour la rénovation domiciliaire. Les propriétaires de la Saskatchewan peuvent économiser jusqu’à 2 100 $ en impôt provincial sur le revenu en demandant un crédit d’impôt de 10,5 % jusqu’à concurrence de 20 000 $ pour les dépenses de rénovation domiciliaire admissibles. Les dépenses admissibles comprennent la main-d’œuvre et les services professionnels, les matériaux de construction, les accessoires fixes, la location d’équipement et les permis.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Prestation pour les familles actives

Le budget de 2021 de la Saskatchewan confirme que la Saskatchewan réintroduira la prestation pour les familles actives, comme il a été annoncé dans le discours du Trône de 2020. À compter du 1er janvier 2021, ce crédit d’impôt remboursable aidera les familles à payer l’inscription des enfants à des activités culturelles, récréatives et sportives. Ce crédit sera offert aux familles dont le revenu net combiné ne dépasse pas 60 000 $. Il fournira jusqu’à 150 $ par enfant, et 50 $ de plus pour les enfants handicapés.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Manitoba

Dans son budget de 2021, le gouvernement du Manitoba a annoncé les mesures suivantes, lesquelles ont été intégrées à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt :

- Les compensations d’impôt foncier pour l’éducation existantes, y compris le crédit d’impôt foncier pour l’éducation et le paiement anticipé, le remboursement de la taxe scolaire pour les personnes âgées et le crédit d’impôt foncier pour l’éducation pour les personnes âgées, seront proportionnellement réduites de 25 % en 2021.

- Le crédit d’impôt pour capital de risque de petites entreprises sera modifié pour :

- faire passer le crédit d’impôt annuel maximal de 67 500 $ à 120 000 $;

- faire passer l’investissement admissible maximal d’un investisseur de 450 000 $ à 500 000 $.

Crédit d’impôt pour frais d’enseignement

Le budget de 2021 du Manitoba introduit un nouveau crédit d’impôt qui s’appliquera à l’achat par les éducateurs de fournitures d’enseignement admissibles qui ne sont pas remboursées par leur employeur. Le nouveau crédit d’impôt du Manitoba sera remboursable à 15 % jusqu’à concurrence de 1 000 $ dépensés en fournitures (remboursement plafonné à 150 $) et reposera sur les critères d’admissibilité établis par le gouvernement fédéral pour son crédit d’impôt pour fournitures scolaires d’éducateur admissible.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Nouvelle Écosse

Crédit d’impôt pour fournitures scolaires

Dans son projet de loi 88, déposé le 6 avril 2021, le gouvernement de la Nouvelle-Écosse introduit un nouveau crédit d’impôt pour fournitures scolaires. Ce crédit permettrait aux parents et aux enseignants de demander un crédit d’impôt de 50 % pour des fournitures scolaires jusqu’à concurrence de 200 $.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

PROV BEN – Prestations provinciales – Crédit pour la réduction de la pauvreté de la Nouvelle Écosse

Comme annoncé dans le communiqué de presse du 27 novembre 2019, et à la suite du dépôt de son budget 2021-2022, le gouvernement de la Nouvelle-Écosse allouera des fonds pour augmenter le seuil de revenu du crédit pour la réduction de la pauvreté, lequel passera de 12 000 $ à 16 000 $ en 2021. Par conséquent, le seuil de revenu a été mis à jour dans le logiciel.

Nouveau-Brunswick

Dans son projet de loi 48, déposé le 11 mai 2021, le gouvernement du Nouveau-Brunswick a annoncé les mesures suivantes, lesquelles ont été intégrées à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt :

- Une réduction de l’impôt provincial sur le revenu des particuliers sur la première tranche de revenu imposable pour le faire passer de 9,68 % à 9,4 %;

- Une augmentation du seuil de la réduction d’impôt pour les personnes à faible revenu de 17 630 $ à 17 840 $ à compter de l’année d’imposition 2021.

Île-du-Prince-Édouard

Dans son budget de 2020-2021, le gouvernement de l’Île-du-Prince-Édouard a annoncé les mesures suivantes, lesquelles ont été intégrées à la présente version du logiciel, mais uniquement en mode Planification ou pour les déclarations produites tôt :

- Le montant personnel de base passera de 10 000 $ à 10 500 $, à compter du 1er janvier 2021.

- Le seuil de revenu pour la réduction d’impôt pour faible revenu passera de 18 000 $ à 19 000 $, à compter du 1er janvier 2021.

Crédit d’impôt pour le bien-être des enfants

À compter du 1er janvier 2021, le gouvernement de l’Île-du-Prince-Édouard introduira un crédit d’impôt non remboursable pour le bien-être des enfants. Le crédit de 500 $ vise à aider les familles à payer les activités liées au bien-être des enfants de moins de 18 ans.

Cette modification sera intégrée dans la version 1.0 de Taxprep des particuliers 2021.

Calculs corrigés

Le problème suivant a été corrigé dans la version 2020 5.0 :

Fédéral

Production par voie électronique

Auparavant, une déclaration avec plus de 6 enregistrements de DFC (données financières choisies) n’était pas admissible à la transmission électronique de documents (TED). Pour l’année d’imposition 2020 et les suivantes, une déclaration peut dorénavant être transmise électroniquement si elle contient jusqu’à 12 enregistrements de DFC. À titre de rappel, un enregistrement de DFC distinct est généré automatiquement pour chaque source de revenu de travail indépendant (incluant les revenus de travail indépendant provenant d'un feuillet T5013), de location (T776), de dépenses d’emploi (T777), de déduction de frais de repas et d’hébergement (TL2) ou pour chaque désignation de bien comme résidence principale (T2091 ou T1255).

Information concernant la TED

Fédéral

Dates importantes

- 8 février 2021 – Ouverture du système de transmission électronique des demandes d’autorisation.

- 22 février 2021 – Ouverture du système de transmission TED en direct.

- 21 janvier 2022 – L’ARC cessera d’accepter les déclarations produites par voie électronique.

Inscription et renouvellement en ligne

Afin de renouveler vos privilèges TED pour la présente saison d’impôt, vous devez suivre les instructions fournies sur la page « Renouvellement » du site Web de l’ARC, au www.ted.arc.gc.ca/l-rnwl-fra.html.

Pour vous inscrire comme nouveau transmetteur électronique, vous devez vous inscrire en ligne en remplissant le formulaire d’inscription en direct TED, accessible au https://www.canada.ca/fr/agence-revenu/services/services-electroniques/services-electroniques-entreprises/declarants-voie-electronique/appliquer.html.

Pour en savoir plus sur les renouvellements et les nouvelles inscriptions, visitez le http://www.ted.arc.gc.ca.

Afin de pouvoir produire par voie électronique le formulaire AUTORISATION, vous devez respecter les deux critères suivants :

- Posséder un numéro de la TED et un mot de passe valides.

- Être un représentant autorisé (accès en ligne).

Un représentant autorisé est une personne qui est inscrite au service en ligne Représenter un client de l’ARC. Pour vous enregistrer, visitez le http://www.cra-arc.gc.ca/representants.

Québec

Dates importantes

- 22 février 2021 – Ouverture du système ImpôtNet Québec.

- 22 février 2021 – Ouverture du système Info-remboursement.

- 21 janvier 2022 – Fermeture du système de transmission d’ImpôtNet Québec.

ImpôtNet Québec

- Les préparateurs doivent s'inscrire à l'espace sécurisé « Mon dossier pour les représentants professionnels », s’ils ne l’ont pas déjà fait dans le passé.

Veuillez noter que le renouvellement est automatique pour les personnes qui se sont inscrites à cet espace dans le passé. - Consultez la page « À qui s'adresse Mon dossier » pour connaître votre profil et les actions que vous pouvez effectuer en ligne au nom d'une entreprise ou d'un citoyen.

Conversion

Conversion des fichiers-clients de 2019

Vos fichiers-clients de 2019 doivent être convertis à l’aide de la commande Conversion du menu Fichier, ou à partir du Gestionnaire de clients, si vous désirez effectuer une conversion en lot, avant que vous ne puissiez y accéder à partir de cette version.

Fichiers de planification

Vous pouvez importer les fichiers du mode Planification de la version 2019.

Feuillets

La conversion est effectuée seulement pour les copies de feuillets dans lesquelles des montants ont été saisis l’année dernière ainsi que pour les copies comportant des soldes à reporter ou encore des notes ou annexes jointes à convertir.

Notes jointes

Les notes jointes sont converties, sauf si cette option est désactivée dans les options de conversion des données.

Conversion des fichiers-clients ProFile, DT Max et TaxCycle (produits concurrents)

Assurez-vous que les paramètres régionaux du poste de travail sont définis à « English » (Canada ou United States) avant de procéder à la conversion.

Notes – Sommaire des notes jointes (code d’accès : ATTN)

Annexe – Annexe jointe avec total (code d’accès : ATTS)

Lors de la conversion de fichiers-clients, les notes ou annexes jointes aux champs de formulaires comparatifs sont conservées.

Modifications apportées dans la version 4.0

Modifications apportées aux formulaires

Québec

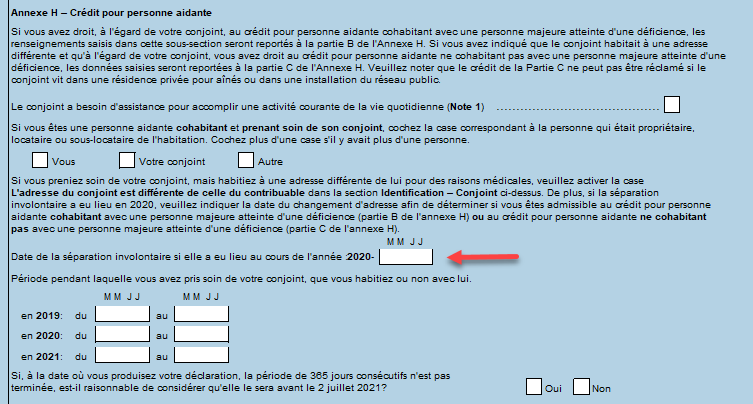

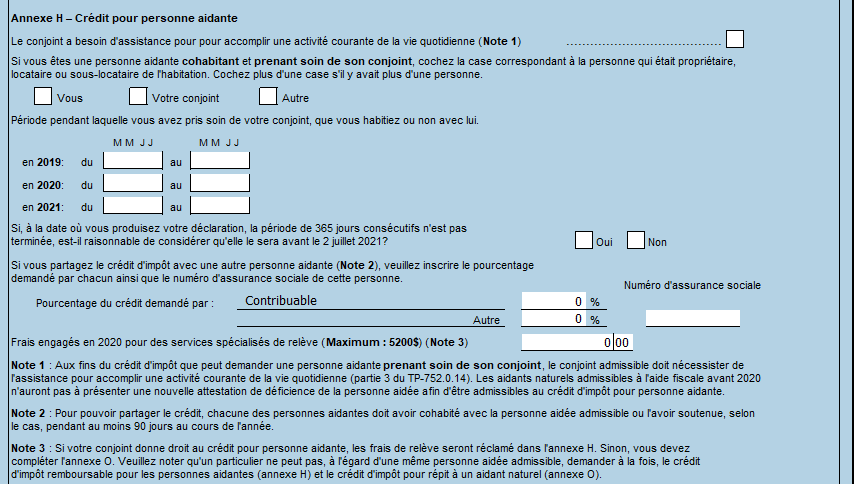

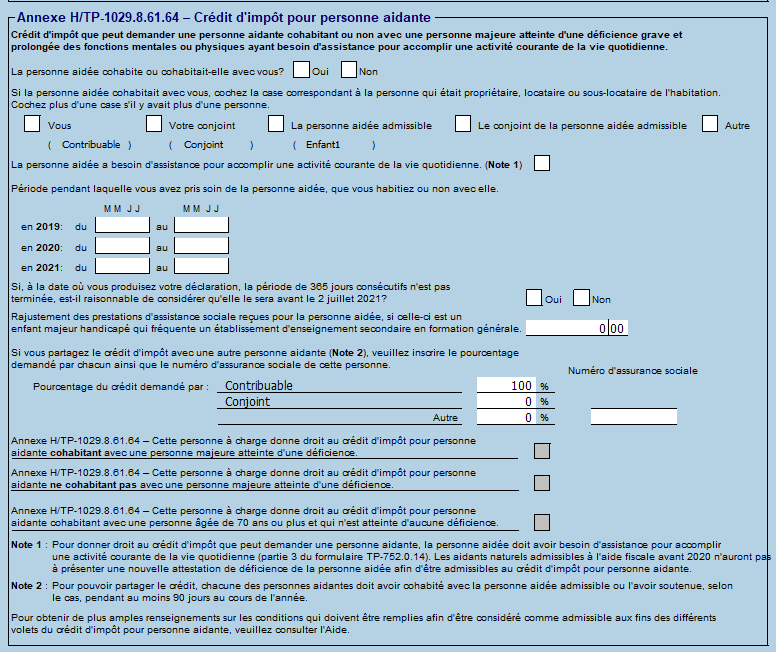

Annexe H, Crédit pour personne aidante (code d’accès : QH)

Les calculs de l’annexe H ont été ajustés afin de mieux gérer les situations de séparation involontaire lorsque le contribuable est admissible au crédit pour personne aidante à l’égard de son conjoint et que :

- le contribuable et son conjoint ont cessé de cohabiter ensemble en 2020 pour des raisons médicales (séparation involontaire);

- le nombre de jours de cohabitation en 2020 est plus élevé que 182 jours; et

- le contribuable a pris soin de son conjoint tout en cohabitant avec lui pendant au moins 365 jours consécutifs (en comptant les jours de l’année précédente).

Le champ Date de la séparation involontaire si elle a lieu au cours de l’année a été ajouté dans la sous-section Annexe H du formulaire ID afin de gérer cette situation particulière et de calculer le crédit dans la bonne partie de l’annexe H, soit dans la partie B plutôt que dans la partie C.

Pour que le calcul s’effectue dans la bonne partie de l’annexe H, vous devez indiquer la date de séparation involontaire dans le nouveau champ :

Si le nombre de jours de cohabitation est supérieur à 182 jours pour l’année 2020 et que la règle des 365 jours consécutifs est respectée, le calcul du crédit se fera dans la section B de l’annexe H.

Si le nombre de jours de cohabitation est de 182 jours et moins en 2020, mais que le contribuable a tout de même continué à prendre soin de son conjoint sans cohabiter avec lui, le calcul du crédit se fera dans la section C.

TP-358.0.1 – Déduction pour produits et services de soutien à une personne handicapée (code d’accès : Q358.0.1)

Ce formulaire a été mis à jour par Revenu Québec à la suite de l’annonce du ministère des Finances du Québec qui a été effectuée le 26 février dernier concernant l’harmonisation avec le communiqué du 19 janvier 2021 du ministère des Finances du Canada visant à modifier temporairement les règles concernant le crédit d’impôt remboursable pour frais de garde d’enfants ou la déduction pour produits et services de soutien à une personne handicapée. En effet, la ligne 6.1, Prestations d’assurance emploi, y compris des prestations liées à une naissance ou à une adoption, et prestations du Régime québécois d’assurance parentale (si vous demandez la déduction pour l’année d’imposition 2020 ou 2021), a été ajoutée à la section 2, laquelle sert à calculer la somme de certains revenus pour déterminer le revenu gagné aux fins de cette déduction, dans le but d’y inclure les revenus provenant de prestations d’assurance emploi (y compris des prestations liées à une naissance ou à une adoption) et de prestations du Régime québécois d’assurance parentale.

Modifications apportées dans la version 3.0

Masquage partiel du numéro d’assurance sociale

Une nouvelle fonctionnalité a été ajoutée dans les options et paramètres, laquelle permet d’afficher seulement les quatre derniers chiffres du numéro d’assurance social (NAS) lors de l’impression. Lorsque cette option est sélectionnée, le NAS imprimé dans l’entête (ou dans le bas de page pour les formulaires de Revenu Québec) sera partiellement masqué sur toutes les pages.

En plus des en-têtes, le NAS inscrit dans les formulaires T183, T185, TP-1000 et la page de signature pour une demande d’autorisation sera également partiellement masqué à l’impression.

L’option est accessible dans le menu Outils/Options et paramètres/Impression/Sécurité.

Modifications apportées aux formulaires

Fédéral

T183, Déclaration de renseignements pour la transmission électronique d’une déclaration de revenus et de prestations d’un particulier (code d’accès : T183)

Si vous utilisez la fonctionnalité de signature électronique du portail de CCH iFirm, veuillez noter que les champs de la section Signature électronique du formulaire T183 seront dorénavant automatiquement remplis dès que la signature sera inscrite sur le portail.

De plus, le diagnostic TED E648 « Veuillez indiquer si le contribuable a signé électroniquement le formulaire T183 avec succès » a été modifié afin qu’il n’affecte plus l’admissibilité de l’état TED de la déclaration T1. Ce diagnostic continuera de s’afficher à titre de rappel, mais il ne sera plus nécessaire de répondre à la question Est-ce que le contribuable a signé électroniquement le formulaire T183? sur le formulaire T183 afin de rendre la déclaration admissible à la TED. Si vous ne répondez pas à cette question ou si vous y répondez par « Non », la même valeur sera transmise à l’ARC. Il est à noter que si vous répondez « Oui » à cette question, il demeure obligatoire d’indiquer la date et l’heure de la signature électronique.

Nous avons confirmé avec l’ARC que la méthode selon laquelle un fichier PDF du formulaire T183 est envoyé par courriel au contribuable afin que celui-ci l’imprime, le signe et le numérise pour ensuite le renvoyer au préparateur est acceptée, mais qu’elle ne constitue pas une signature électronique. Vous n’avez donc pas à remplir les champs de signature électronique sur le formulaire T183 dans cette situation.

T5013, État des revenus d’une société de personnes (code d’accès : T5013)

Les cases 226 à 235 ont été ajoutées au feuillet T5013. Ces nouvelles cases servent à calculer la déduction admissible pour les comptes de FEC, de FAC ou de FBCPG sur le formulaire T1229. Plus précisément :

- case 226, Montant remboursé conformément à une obligation légale (pour les frais d'exploration au Canada);

- case 227, Montant remboursé conformément à une obligation légale (pour les frais d'aménagement au Canada);

- case 228, Montant remboursé conformément à une obligation légale (pour les frais relatifs au pétrole et au gaz);

- case 229, Montant devenu à recevoir (pour les frais d'exploration au Canada);

- case 230, Montant devenu à recevoir (pour les frais d'aménagement au Canada);

- case 231, Montant devenu à recevoir (pour les frais à l'égard de biens canadiens relatifs au pétrole et au gaz);

- case 232, Produits de disposition (pour les frais d'aménagement au Canada);

- case 233, Produits de disposition (pour les frais à l'égard de biens canadiens relatifs au pétrole et au gaz);

- case 234, Frais d'aménagement au Canada accélérés;

- case 235, Frais à l'égard de biens canadiens relatifs au pétrole et au gaz accélérés.

De plus, le montant du crédit d’impôt pour la main-d’œuvre journalistique canadienne (CIMJC) indiqué à la case 236 du feuillet T5013 est désormais ajouté par le logiciel au revenu net d’entreprise de l’associé, en plus d’être réclamé comme crédit remboursable à la ligne 47555 de la déclaration T1.

Le CIMJC attribué par une société de personnes à un associé est un revenu imposable pour l'associé dans l’année où il est reçu. Il doit être inclus dans le revenu net d'entreprise de l'associé en vertu de l'alinéa 12(1)x de la Loi de l'impôt sur le revenu et n'affecte pas le calcul du revenu net d'entreprise ou de la perte nette d'entreprise de la société de personnes qui est effectué par la société de personnes elle-même (case 116 d'un feuillet T5013).

Lettres au client, Lettre C (code d’accès : Lettre C)

Comme annoncé par l’ARC et par Revenu Québec, les contribuables dont le revenu est de 75 000 $ ou moins et qui ont reçu des prestations de soutien financier liées à la COVID-19, telles que la PCU, PCUE, PCRE, PCREPA, PCMRE, les prestations d'assurance-emploi ou des prestations d'urgence provinciales semblables, peuvent bénéficier d’un l'allègement des intérêts jusqu’au 30 avril 2022.

Nous avons ajouté la question Le contribuable est-il admissible à l'allègement des intérêts pour la déclaration de 2020? dans la section Années d’imposition et date de production du formulaire Grille des lettres aux clients (code d’accès : Lettre C), afin de permettre la mise à jour de la date d’exigibilité du solde qui s’applique à cette situation.

Si un montant est indiqué à la ligne 13000 de la déclaration (cases 197, 198, 199, 200, 202, 203 ou 204 du T4A), la question Le contribuable est-il admissible à l'allègement des intérêts pour la déclaration de 2020? sera répondue par Oui. Toutefois, si le contribuable a reçu l’une de ces prestations par un feuillet T4E, vous devrez répondre manuellement à cette question.

La lettre au client affichera également une mention pour aviser le contribuable qu’il bénéficie d’un l'allègement des intérêts.

Québec

Annexe C et formulaire TP-358.0.1 - Harmonisation avec le communiqué du 19 janvier 2021 du ministère des Finances du Canada visant à modifier temporairement les règles concernant le crédit d’impôt remboursable pour frais de garde d’enfants ou la déduction pour produits et services de soutien à une personne handicapée

Le 19 janvier 2021, le ministère des Finances Canada a annoncé que la Loi de l’impôt sur le revenu sera modifiée afin de permettre temporairement aux Canadiens qui touchent des prestations d’assurance-emploi (AE) ou du Régime québécois d’assurance parentale (RQAP) d’obtenir les mêmes déductions pour les frais de garde d’enfants et les produits et services de soutien aux personnes handicapées que les bénéficiaires de mesures de soutien au revenu liées à la COVID 19.

Le 26 février dernier, le ministère des Finances du Québec a annoncé qu’il s’harmonisait avec cette mesure du gouvernement fédéral. Par conséquent et uniquement pour les années d’imposition 2020 et 2021, lorsqu’une personne a reçu, dans l’année, des prestations d’AE, des prestations d’assurance parentale ou des sommes à titre de soutien gouvernemental, elle peut réclamer le crédit d’impôt remboursable pour frais de garde d’enfants (à l’aide de l’annexe C) ou la déduction pour produits et services de soutien à une personne handicapée (à l’aide du formulaire TP-358.0.1), s’il y a lieu.

Le calcul de l’annexe C et du formulaire TP-358.0.1 a été ajusté en conséquence.

Alberta

Garde d’enfants, Prestation pour parents travailleurs de l’Alberta (code d’accès : FAM)

Pour soutenir les parents qui travaillent et qui ont payé des services de garde d'enfants afin de pouvoir continuer à travailler pendant la pandémie, le gouvernement de l'Alberta offre une prestation pour parents travailleurs nommée Working Parents Benefit, un paiement unique de 561 $ par enfant. Les familles peuvent faire une demande en ligne pour obtenir cette prestation à partir du 1er mars 2021, en fonction de leur lieu de résidence. La date limite de présentation des demandes est le 31 mars 2021.

Vous pouvez être admissible si :

- vous aviez un revenu familial de 100 000 $ ou moins pour l'année d’imposition 2020;

- vous êtes un citoyen canadien ou un résident permanent vivant en Alberta;

- vous êtes le parent ou le tuteur légal d'un enfant né le 29 février 2008 ou après;

- vous avez payé 561 $ ou plus pour 3 mois de garde d'enfants entre le 1er avril 2020 et le 31 décembre 2020 (les reçus doivent être fournis);

- la garde d'enfants que vous avez payée a été assurée par une garderie agréée, un programme de garde extrascolaire agréé, un établissement préscolaire agréé, un programme de garde familiale collectif agréé, une famille de garde agréée, un foyer privé de jour, une bonne d’enfants ou un parent, ou tout autre prestataire de services de garde d'enfants (les reçus doivent être fournis);

- vous avez eu besoin des services de garde d'enfants ci-dessus parce que vous travailliez ou fréquentiez un établissement scolaire.

La prestation n'est pas imposable. Toutefois, si le contribuable ou son conjoint demande la déduction des frais de garde d'enfants dans sa déclaration de revenus, il est tenu de déduire la prestation pour parents travailleurs qu'il a reçue du montant des frais de garde d'enfants qu'il réclame dans sa déclaration de revenus de 2020. Pour ce faire, la prestation reçue du gouvernement de l'Alberta doit être soustraite du total des frais de garde d'enfants déclarés par enfant dans la partie A de la page 3 du formulaire T778. Si le contribuable a déjà produit sa déclaration de revenus de 2020, il doit demander un ajustement de sa déclaration de revenus afin de déduire le montant de la ligne 67950 du montant total de la prestation ainsi que le montant de la ligne 67954 du montant total de la prestation reçue pour un ou des enfants âgés de 6 ans ou moins à la fin de l'année (s’il y a lieu).

Une case à cocher a été ajoutée dans le formulaire FAM afin de confirmer qu’un montant de prestation pour parents travailleurs a été perçu pour un enfant. Ainsi, dans le formulaire T778, les frais de garde pour cet enfant seront réduits par le montant de prestation reçu.

Calculs corrigés

Le problème suivant a été corrigé dans la version 2020 3.0 :

Québec

Modifications apportées dans la version 2.0

Modifications apportées aux formulaires

Profils du cabinet

Onglet TED

- La sous-section T185 – Transmission électronique d’un accord de débit préautorisé a été ajoutée. Celle-ci permet d’accorder l’autorisation de transmettre un accord de débit préautorisé (DPA) pour tous les contribuables ayant rempli un formulaire T185.

- La case Utilisation d’une méthode de signature électronique sur le formulaire T183 pour tous ou certains contribuables a été ajoutée dans le profil du cabinet.

Fédéral

T183 – Déclaration de renseignements pour la transmission électronique d’une déclaration de revenus et de prestations d’un particulier (code d’accès : T183)

La section concernant un accord de débit préautorisé a été retirée de ce formulaire. Vous devez maintenant utiliser le formulaire T185 pour remplir une telle demande.

L’information de la section Autorisation du déclarant par voie électronique à représenter le contribuable a été déplacée dans le haut du formulaire TED. En transmettant des déclarations de revenus des particuliers, l’indicateur de communication informe l’ARC si celle-ci peut communiquer directement avec le déclarant par voie électronique dans le cas où des pièces justificatives sont demandées lors d’un examen de pré ou de postcotisation.

L’ARC a spécifié que cette case peut désormais être utilisée seulement pour ces examens. Auparavant, activer cette case accordait également l’autorisation de communiquer avec l’ARC pour poser des questions à propos du contribuable par téléphone ou par la poste pour l'année d'imposition concernée par la transmission. Cela n’est plus le cas. Pour obtenir l'autorisation d'accéder à l'information concernant le contribuable, il faudra dorénavant transmettre le formulaire Autorisation (autoriser l'accès en ligne) ou produire le AUT-01 (autoriser l'accès hors ligne).

Signature électronique : L’ARC continuera d’accepter la signature électronique sur le formulaire T183 pour la saison d’impôt 2021. L’ARC a créé trois nouveaux champs TED (indicateur de signature électronique, date de signature et heure de signature), lesquels doivent être transmis lorsque le formulaire T183 est signé électroniquement.

Ces nouveaux champs sont visibles dans la nouvelle section Signature électronique qui a été ajoutée au formulaire T183, à l’écran seulement. Lorsque la réponse à la question Est-ce que vous comptez utiliser une méthode de signature électronique sur le formulaire T183? est Oui, des diagnostic TED vous demanderont de remplir ces champs afin de pouvoir transmettre la déclaration. De plus, la date de signature dans la partie F ne sera plus automatiquement mise à jour. Vous devrez plutôt saisir manuellement la date de signature dans la section Signature électronique. La date qui doit être transmise à l’ARC est la date de signature et non la date d’impression du formulaire.

La réponse à la question concernant la signature électronique sera Oui par défaut. Cependant, si vous choisissez de ne pas utiliser les signatures électroniques, la réponse à cette question peut être définie Non par défaut en désactivant la case Utilisation d’une méthode de signature électronique sur le formulaire T183 dans le profil du cabinet, sous l’onglet TED.

Cela empêchera les diagnostic TED en lien avec la fonctionnalité de signature électronique de s’afficher, et la date de signature dans la partie F continuera d’être mise à jour automatiquement, comme par le passé.

Important : À partir de la prochaine version, dont la sortie est prévue à la mi-mars, les trois nouveaux champs TED (indicateur de signature électronique, date de signature et heure de signature), seront automatiquement rempli par le logiciel à la suite de la signature du contribuable si vous utilisez la fonctionnalité de signature électronique du Portail de CCH iFirm.

ACE, Grille de l’Allocation canadienne pour enfants (code d’accès : ACE)

Dans son Énoncé économique de l’automne 2020, le gouvernement du Canada a annoncé qu’il offrirait un soutien temporaire aux familles qui ont de jeunes enfants et qui ont droit à l’Allocation canadienne pour enfants (ACE) pour l’année 2021. Cette mesure fournira aux familles ayant droit à l’ACE quatre paiements additionnels de l’ACE, soit pour les mois de janvier, avril, juillet et octobre 2021.

Cette feuille de calcul tient compte des paiements additionnels de l’ACE pour les mois de juillet et d’octobre 2021 et ceux-ci sont calculés comme suit :

- 300 $ pour chaque enfant de moins de six ans pour les familles qui ont droit à l’ACE dont le revenu familial net est égal ou inférieur à 120 000 $;

- 150 $ pour chaque enfant de moins de six ans pour les familles qui ont droit à l’ACE dont le revenu familial net est supérieur à 120 000 $.

Prenez note que si le revenu familial net rajusté d’une famille est trop élevé pour recevoir un versement de l’Allocation au cours de ce mois, elle ne pourrait recevoir un montant trimestriel. Pour les montants payables au cours du premier trimestre de 2021 et pour le mois d’avril, le revenu net rajusté d’une famille est basé sur le revenu familial net gagné en 2019. Pour les mois de juillet et octobre, le revenu net rajusté d’une famille est basé sur le revenu familial net gagné en 2020.

Décès, Déclarations de revenus de personnes décédées (code d’accès : DECES)

Lorsque le bénéficiaire principal d’une fiducie en faveur de soi-même, d’une fiducie au profit de l’époux ou conjoint de fait ou le dernier bénéficiaire survivant d’une fiducie au profit de l’époux ou conjoint de fait décède, la fiducie est réputée avoir une fin d’année correspondant au jour du décès du bénéficiaire. Le revenu qui est reconnu par la fiducie au décès du bénéficiaire doit être imposé dans la fiducie. Cependant, le paragraphe 104(13.4) LIR permet à la fiducie et à la succession assujettie à l’imposition à taux progressifs du bénéficiaire décédé de choisir d’inclure ce revenu dans la déclaration finale du bénéficiaire, plutôt que dans la déclaration de la fiducie. Le revenu figurera alors sur le feuillet T3 émis au nom du bénéficiaire.

Un champ a été ajouté au formulaire Décès pour inscrire le montant du revenu visé par ce choix. À compter de 2020, ce montant doit être inclus dans les données transmises lors de la transmission électronique de la déclaration (TED) de la déclaration finale de la personne décédée.

Déclaration relative à l’opération d’escompte (code d’accès : RC71)

La préparation de déclarations de revenus de particuliers (incluant les déclarations escomptées) est dorénavant exemptée de la taxe de vente au détail (TVD) du Manitoba. Par conséquent, le formulaire RC71 a été modifié par l’ARC afin d’y retirer les références à la TVD dans la partie D, puisque depuis le 1er octobre 2020, seule la TPS doit être appliquée aux opérations d’escompte du Manitoba.

Déduction pour amortissement – Nouvelle catégorie 56

La catégorie 56 aux fins de la DPA a été ajoutée pour les biens acquis après le 1er mars 2020 qui sont mis en service avant 2028 et qui sont des véhicules ou du matériel automobile zéro émission ne bénéficiant pas du taux bonifié offert par les catégories 54 et 55. Tout comme ces deux catégories, la catégorie 56 bénéficie d’un taux de DPA bonifié temporaire de 100 % pour la première année à l’égard des biens admissibles mis en service avant 2023.

Des modifications ont été apportées afin de calculer correctement la catégorie 56 aux fins de la DPA dans la section A de tous les états de travail indépendant.

Facture (code d’accès : Facture)

La préparation de déclarations de revenus de particuliers (incluant les déclarations escomptées) est dorénavant exemptée de la taxe de vente au détail (TVD) du Manitoba. Par conséquent, la facture a été modifiée pour ne plus appliquer la TVD aux déclarations des résidents du Manitoba lorsque la case Calculer les taxes selon le taux en vigueur dans la province de résidence du client est activée dans l’onglet FACTURE du profil du cabinet.

Revenu gagné aux fins de la déduction pour frais de garde, de la déduction pour produits et services de soutien aux personnes handicapées, de la prestation fiscale pour enfants du Nouveau-Brunswick et de la prestation pour enfants du Nunavut

En vertu des règles fiscales actuelles, les revenus tirés de l’assurance-emploi, du Régime québécois d’assurance parentale et de la PCU sont traités différemment au moment de déterminer les allègements d’impôt applicables au titre de la déduction pour frais de garde d’enfants et de la déduction pour produits et services de soutien aux personnes handicapées. Les bénéficiaires de prestations d’assurance-emploi et du Régime québécois d’assurance parentale ne peuvent pas déduire les dépenses admissibles de leur revenu de prestations, alors que les bénéficiaires de la PCU et des autres prestations de revenu d’urgence liées à la COVID 19 le peuvent.

Le 19 janvier 2021, le ministère des Finances Canada a annoncé que la Loi de l’impôt sur le revenu sera modifiée afin de permettre temporairement aux Canadiens qui touchent des prestations d’assurance-emploi ou du Régime québécois d’assurance parentale d’obtenir les mêmes déductions pour les frais de garde d’enfants et pour les produits et services de soutien aux personnes handicapées que les bénéficiaires de mesures de soutien au revenu liées à la COVID 19. Par conséquent, les revenus de l’AE et du RQAP seront inclus dans le revenu gagné sur le formulaire T778. Ce changement s’applique aux années d’imposition 2020 et 2021.

Veuillez prendre note que cette modification affecte aussi le revenu gagné aux fins de la prestation fiscale pour enfants du Nouveau-Brunswick et la prestation pour enfants du Nunavut.

T777 – Pourcentage du domicile utilisé comme espace de travail aux fins d'emploi et frais d’entretien (code d’accès : 777)

À compter de l’année d’imposition 2020, le pourcentage du domicile utilisé comme espace de travail aux fins d'emploi doit être calculé en fonction du pourcentage de l’espace utilisé aux fins du travail plutôt qu’en fonction du pourcentage de l’espace utilisé aux fins personnelles.

De plus, une distinction doit être faite entre le travail à la maison effectué dans une pièce désignée et celui effectué dans une pièce commune.

Dans la section des frais de bureau du formulaire T777, une question a été ajoutée pour déterminer s’il s’agit d’une pièce désignée ou d’une aire commune.

Enfin, si le travail à la maison est effectué dans une aire commune, le nombre d’heures de travail par semaine devra être indiqué et servira à calculer le pourcentage du domicile utilisé comme espace de travail aux fins d’emploi.

Frais d’entretien

La façon de calculer la portion déductible des frais d’entretien, ainsi que la façon de déterminer le pourcentage du domicile utilisé comme espace de travail aux fins d'emploi ont été modifiées pour l’année d’imposition 2020. Les frais d’entretien payés uniquement pour l’espace de travail sont maintenant déductibles à 100 % (si le travail à la maison est effectué dans une pièce désignée) ou uniquement selon le nombre d’heures de travail par semaine (si le travail à la maison effectué dans une aire commune).

Une ligne de saisie a été ajoutée dans le formulaire T777 pour indiquer si les frais d’entretien sont payés uniquement pour l’espace de travail.

Québec

TP-1033.17 – Choix de reporter le paiement de l’impôt découlant de l’aliénation réputée de certaines actions détenues au décès (code d’accès : Q1033.17)

À compter de l’année d’imposition 2020, le formulaire TP-1033.17 remplace le formulaire TP-436.C, Choix de reporter le paiement de l’impôt attribuable à l’aliénation réputée d’une participation dans une société publique admissible détenue au décès.

Le formulaire TP-1033.17 s’adresse au représentant légal d’une personne décédée qui fait le choix de reporter, sur une période maximale de 20 ans, le paiement de l’impôt à payer par cette personne à la suite de l’aliénation réputée, immédiatement avant son décès, de sa participation dans une société publique admissible.

Nouvelle-Écosse

Prestation pour enfants de la Nouvelle-Écosse – Grille de la prestation provinciale ou territoriale (code d’accès : PROV BEN)

En juillet 2020, le gouvernement de la Nouvelle-Écosse a annoncé une augmentation de la Prestation pour enfants de la Nouvelle-Écosse.

De plus, les familles dont le revenu est inférieur à 34 000 $ seront désormais admissibles à la prestation. Auparavant, seules les familles gagnant un revenu de 26 000 $ ou moins y étaient admissibles.

Taux :

Calculs corrigés

Les problèmes suivants ont été corrigés dans la version 2020 2.0 :

Fédéral

Ouverture d’un fichier-client

Modifications apportées dans la version 1.0

Formulaires, annexes et grilles de calcul ajoutés au logiciel

Fédéral

T1 Ligne 31350, Dépenses pour abonnement aux nouvelles numériques (code d’accès : 31350)

Une grille de calcul a été créée pour calculer le crédit relatif aux dépenses pour abonnement aux nouvelles numériques.

À compter de 2020, ce montant est reporté à la ligne 31350 de la déclaration.

T185, Transmission électronique d'un accord de débit préautorisé (code d’accès : T185)

L’ARC a mis en place le formulaire T185 qui remplace l’ancienne partie C du formulaire T183. Par conséquent, à partir de cette année, pour transmettre un accord de débit préautorisé en utilisant le logiciel, le formulaire T185 doit être rempli et signé par le contribuable avant la transmission.

T777S, État des dépenses d’emploi du travail à domicile en raison de la COVID-19 (code d’accès : 777)

Le formulaire T777S est accessible à partir du formulaire T777. Afin de remplir le formulaire T777S , la réponse à la question Voulez-vous remplir le formulaire T777S (État des dépenses d’emploi du travail à domicile en raison de la COVID-19)? doit être définie à Oui. Autrement, c’est le formulaire T777 standard qui s’affichera.

Dans le formulaire T777S, l’Agence du revenu du Canada a introduit une méthode à taux fixe temporaire pour calculer les dépenses liées au travail à domicile pour 2020. Cette dernière est destinée aux employés qui ont travaillé de la maison en 2020 en raison de la COVID-19. Si l’employé utilise cette méthode, son employeur n’est pas tenu de remplir le formulaire T2200S, Déclaration des conditions d’emploi liées au travail à domicile en raison de la COVID-19, et l’employé n’a pas à conserver les documents nécessaires à la vérification de sa demande.

Si l’employé n’utilise pas cette méthode, son employeur doit remplir pour lui le formulaire T2200S afin que l’employé puisse utiliser la méthode détaillée du formulaire T777S et l’employé devra conserver ses pièces justificatives.

La méthode détaillée s’adresse seulement aux contribuables qui ont engagé des dépenses afin d’obtenir un salaire ou un revenu à commissions. Le formulaire T777S peut être rempli par les contribuables ayant encouru des dépenses en 2020 pour un bureau à domicile en raison de la COVID-19 et qui respectent toutes les conditions suivantes :

- L’employé a travaillé plus de 50 % du temps à son domicile pour une période continue d’au moins un mois (4 semaines sans interruption) en 2020. La période peut dépasser un mois.

- Son employeur a rempli et signé le formulaire T2200S, Déclaration des conditions d’emploi du travail à domicile en raison de la COVID-19.

- L’employé a conservé toutes ses pièces justificatives.

Le formulaire T777S ne s’applique pas aux contribuables qui réclament des frais liés aux outils des gens de métier salariés et des apprentis mécaniciens salariés, aux employés qui œuvrent dans l’exploitation forestière et artistes ou musiciens salariés. Il ne s’applique pas non plus aux contribuables qui réclament des frais de véhicules à moteur ou toute déduction pour amortissement (DPA).

La liste suivante présente les dépenses liées au travail à domicile les plus courantes (Pour connaître les dépenses liées au travail à domicile supplémentaires que les contribuables peuvent déclarer, allez canada.ca/arc-frais-bureau-domicile) :

- le loyer payé d’une maison ou d’un appartement où le contribuable vit;

- l’électricité, l’eau, le chauffage; ou la partie des coûts liés aux services publics compris dans vos frais de copropriété;

- l’entretien (petite réparation, produits de ménage, ampoules, peinture, etc.);

- les frais d’accès à l’internet résidentiel;

- les fournitures de bureau (articles de papeterie, stylos à bille, dossiers, feuillets autocollants, frais postaux, encre en poudre, cartouches d'encre, etc.);

- l’utilisation pour l’emploi du forfait de base d’un téléphone cellulaire;

- les appels interurbains pour les besoins de l’emploi;

Les employés à commission peuvent aussi déclarer :

- les taxes foncières;

- les primes d’assurance-habitation;

- la location d’un téléphone cellulaire, d’un ordinateur, d’un ordinateur portable, d’une tablette, d’un télécopieur , etc. (partie des frais de location qui peut raisonnablement être attribuée à un revenu de commissions).

T2200S, Déclaration des conditions d'emploi liées au travail à domicile en raison de la COVID-19 (code d’accès : 2200)

Il existe maintenant une deuxième version du formulaire T2200, soit le formulaire T2200S. Cette version est disponible à même le formulaire T2200. Pour y avoir accès, la case Déclaration des conditions de travail à domicile en raison de la COVID-19 doit être sélectionnée. Si ce n’est pas le cas, ce sera le formulaire T2200 standard qui sera affiché.

Cette version du formulaire est destinée aux employés qui étaient tenus de travailler à domicile pendant la COVID-19. L'employeur doit remplir et signer ce formulaire si l'employé choisit d'utiliser la méthode détaillée du formulaire T777S pour calculer ses dépenses liées au travail à domicile (frais de bureau à domicile, fournitures). Si l'employé est tenu de payer des dépenses autres que des dépenses liées au travail à domicile, n'utilisez pas ce formulaire. Remplissez plutôt le formulaire T2200, Déclaration des conditions d'emploi.

T1 Ligne 47555, Crédit d’impôt pour la main-d’œuvre journalistique canadienne (47555)

Le crédit d’impôt pour la main-d’œuvre journalistique canadienne (CIMJC) est attribué par une société de personnes et figure à la case 236 du feuillet T5013. Ce crédit est accordé à un membre d’une organisation journalistique admissible qui est une société de personnes. Il est offert à l’égard des dépenses de main-d’œuvre admissibles engagées pour les employés admissibles de la salle de rédaction, déduites de tout montant d’aide reçu par la société de personnes.

Si le particulier est membre d’une société de personnes qui a effectué une dépense admissible pour 2019, une nouvelle cotisation peut être demandée pour la déclaration de revenus 2019 pour demander le CIMJC. Le montant qui peut être demandé sera indiqué dans une lettre émise par la société de personnes. Pour demander une nouvelle cotisation, vous devez effectuer une demande de rajustement au moyen du service Représenter un client ou du service Modifier ma déclaration dans Mon dossier, sur le site Web de l’Agence du revenu du Canada, ou produire un formulaire T1-ADJ en format papier, accompagné de la lettre émise par la société de personnes.

Québec

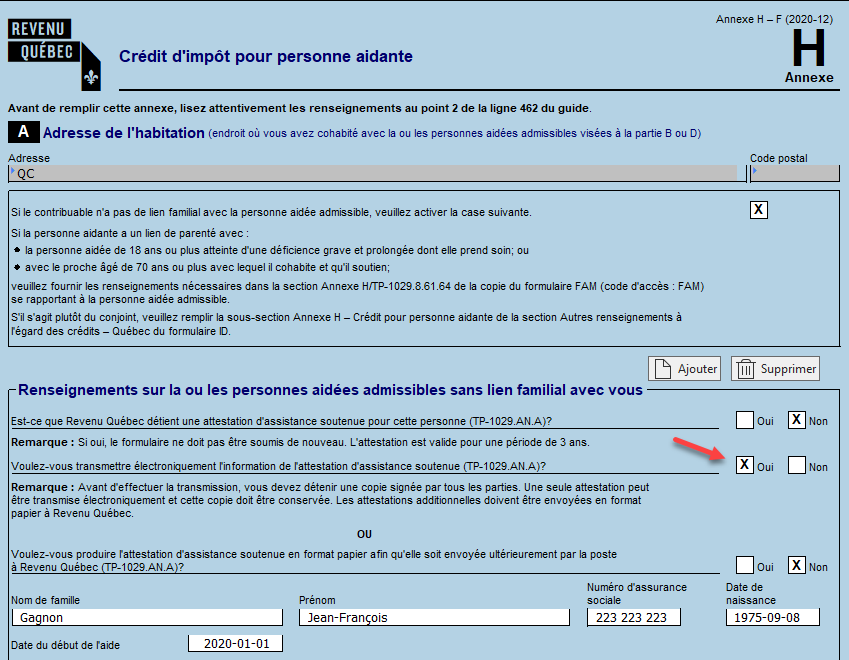

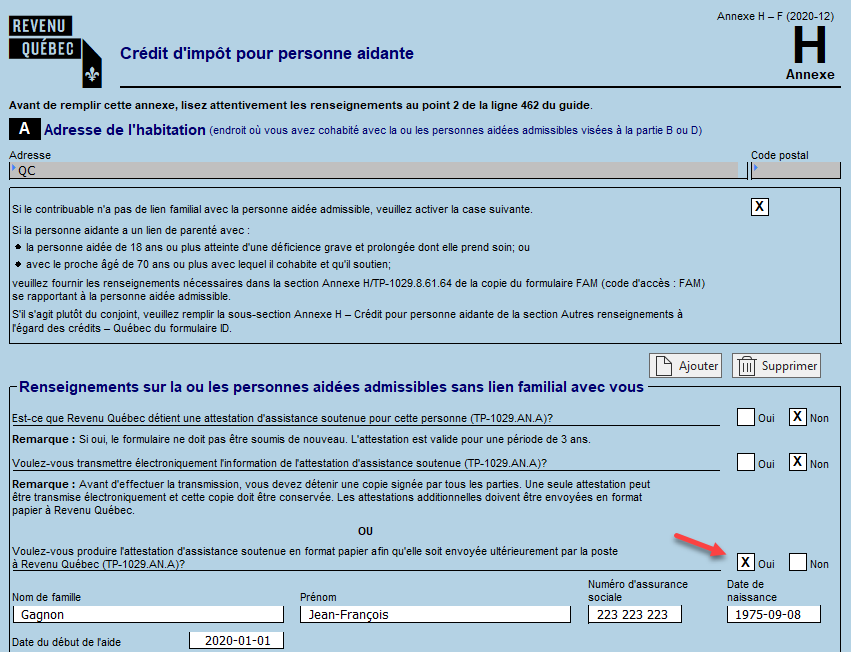

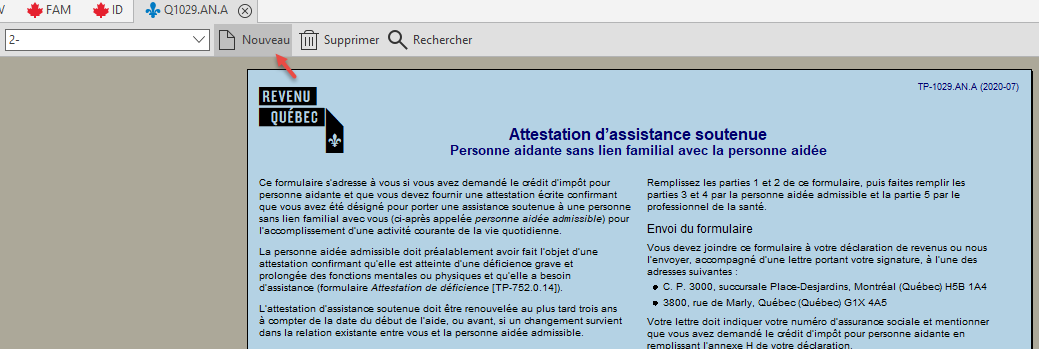

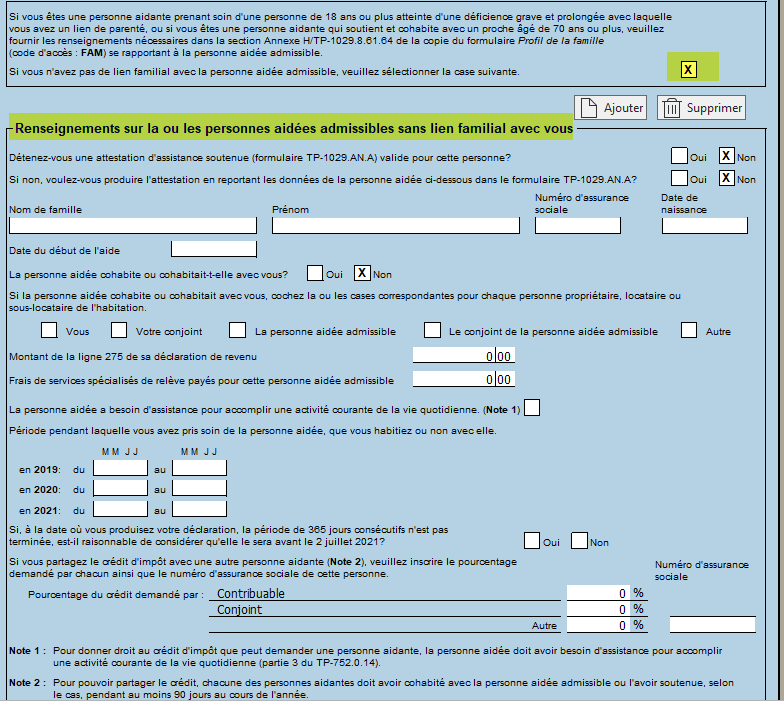

TP-1029.AN.A – Attestation d’assistance soutenue (code d’accès : Q1029.AN.A)

Ce nouveau formulaire a été ajouté afin de permettre au préparateur de transmettre les renseignements de cette attestation à Revenu Québec avec la déclaration de la personne aidante ou afin de la remplir et de l’imprimer pour ses clients concernés qui n’ont pas d’attestation. Si un contribuable a droit au crédit pour personne aidante (annexe H) pour une personne aidée admissible avec qui il n’a pas de lien familial, cette nouvelle attestation doit être envoyée à Revenu Québec. Il y a trois façons de créer un formulaire pour chaque personne aidée admissible :

À partir de l’annexe H, activez la case Si vous n’avez pas de lien familial avec la personne aidée admissible, veuillez sélectionner la case suivante., puis saisissez les renseignements concernant la personne aidée admissible sans lien familial avec la personne aidante, et

-

Si vous voulez transmettre le formulaire de la personne aidée, répondez Oui à la question Voulez-vous transmettre électroniquement l’information de l’attestation d’assistance soutenue (TP.1029.AN.A)? Cette option est disponible pour une seule copie du formulaire.

- Si vous voulez imprimer l’attestation avant de la remplir, répondez Oui à la question Voulez-vous produire l’attestation d’assistance soutenue en format papier afin qu’elle soit envoyée ultérieurement par la poste à Revenu Québec (TP.1029.AN.A)?

- Pour imprimer une copie sans passer par l’annexe H, accédez au nouveau formulaire TP 1029.AN.A.

Modifications apportées aux formulaires

Profils du cabinet

L’option Aucune adresse courriel ne peut être saisie dans les formulaires de la déclaration a été ajoutée à la section B. Options – Déclaration dans l’onglet PROFIL du profil du cabinet. Lorsque que cette option est activée, un diagnostic s’affiche dans la déclaration et empêche la saisie ou la modification de la valeur du champ d’adresse courriel. Cette option est définie à Non par défaut. Prenez note que lors de la conversion du profil du cabinet, la sélection pour cette option sera conservée. La conversion de l’adresse courriel dans les fichiers clients n’est pas touchée par cet ajout. Par conséquent, si une adresse courriel est inscrite, elle sera convertie.

Profils du cabinet, T1-ADJ

Les champs ID Rep et # TED ont été ajoutés dans le formulaire T1-ADJ.

Le numéro de TED sera reporté au champ # TED par le logiciel si ce renseignement est inscrit à la section Identification de la boîte de dialogue Options et paramètres > Services électroniques.

L’identifiant « ID Rep » sera reporté au champ ID Rep si vous avez sélectionné le choix Information du représentant dans la liste déroulante T1-ADJ/Information à inscrire dans la partie « Autorisation » du formulaire de l’onglet PROFIL du formulaire.

Prenez note que lorsque cette option est sélectionnée, l’information du représentant sera celle du formulaire AUTORISATION pour une demande d’autorisation transmise et acceptée dans l’année courante. S’il s’agit d’une demande d’autorisation acceptée dans une année précédente, l’information du représentant sera celle de l’onglet FORMULAIRES D’AUTORISATION du profil du cabinet.

Onglet FORMULAIRES D’AUTORISATION

Les options Transmission pour les clients décédés et Transmission pour les clients à l'égard desquels l'accès au service Représenter un client de l'ARC vous a déjà été accordé ont été retirées de la section AUTORISATION – Demander l’autorisation d’un représentant.

Prenez note que pour les contribuables décédés après le 9 février 2020, il n'est plus requis de soumettre une nouvelle demande d'autorisation, pourvu que vous étiez le représentant autorisé du contribuable avant son décès.

Fédéral

ID, Identification et autres renseignements du client (code d’accès : ID)

- À la suite d’un changement de l'ARC, la section Courrier en ligne de l'ARC a été renommée Inscription aux avis par courriel de l'ARC à consulter dans Mon dossier pour les particuliers.

- Lorsqu’une nouvelle adresse courriel est présente dans le fichier-client et que l’option Déjà inscrit est sélectionnée dans la section Inscription aux avis par courriel de l'ARC à consulter dans Mon dossier pour les particuliers, l’utilisateur sera invité à confirmer s’il désire remplacer l’adresse courriel dans les dossiers de l’ARC. Ce mécanisme évitera que l’adresse courriel soit mise à jour involontairement dans les dossiers de l’ARC.

Monnaie virtuelle

Pour les déclarations TP1, une nouvelle question a été ajoutée dans le formulaire Identification, à la section Autre renseignement à l’égard des crédits – Québec, pour déclarer les opérations en monnaie virtuelle autres que celles donnant lieu à un gain ou à une perte en capital qui doivent être saisies dans la section 5 de l’annexe 3.

Vous devez répondre à la question si le contribuable a reçu ou aliéné (vendu, cédé, échangé, donné, etc.) de la monnaie virtuelle dans le cadre d’opérations autres que celles donnant lieu à un gain ou à une perte en capital.

Prestation canadienne d’urgence (PCU), Prestation canadienne de la relance économique (PCRE) et Prestations provinciales ou territoriales de soutien financier en réponse à la COVID-19

Pour faire face à la pandémie de COVID-19, les différents gouvernements fédéral et provinciaux ont versé aux contribuables canadiens différentes prestations visant à compenser la baisse de revenus à la suite de pertes d’emploi ou une diminution de revenus causée par la pandémie.

Ces différentes prestations sont indiquées dans le feuillet T4A, dans lequel de nouvelles cases ont été ajoutées :

- Case 197, Prestation canadiennes d’urgence (PCU);

- Case 198, Prestation canadiennes d’urgence pour les étudiants (PCUE);

- Case 199, Prestation canadiennes d’urgence pour les étudiants (PCUE) admissibles ayant un handicap ou ceux qui ont des enfants ou autres personnes à charge;

- Case 200, Prestations provinciales ou territoriales de soutien financier en réponse à la COVID-19

- Case 202, Prestation canadienne de la relance économique (PCRE);

- Case 203, Prestation canadienne de maladie pour la relance économique (PCMRE);

- Case 204, Prestation canadienne de la relance économique pour proches aidants (PCREPA).

Pour les résidents du Québec, ces différentes prestations figurent dans le Relevé 1 aux cases suivantes :

- les sommes reçues dans le Programme incitatif pour la rétention des travailleurs essentiels figurent à la case O-5 du relevé 1;

- les prestations relatives à la PCU figurent à la case O-6 du relevé 1;

- les prestations relatives à la PCRE figurent à la case O-7 du relevé 1.

Ces différentes prestations se reportent aux lignes suivantes des déclarations de revenus T1 et TP1 :

Déclaration T1

Toutes les prestations qui ont été versées pour faire face à la pandémie de COVID-19 doivent être déclarées à la ligne 13000, Autres revenus.

Déclaration TP1

Toutes les prestations de la PCU et de la PCRE sont déclarées à la ligne 154, Autres revenus. Un nouveau code de revenu (16) a été ajouté dans la grille de calculs Q154 pour identifier les prestations de PCU et PCRE.

De plus, la ligne 169, PCU, PCUE, PCRE, PCMRE ou PCREPA a été ajoutée dans la déclaration TP1 pour faire le total des différentes prestations que le contribuable a reçues.

Les montants de la case O-5 du relevé 1 doivent être déclarés à la nouvelle ligne 151, Programme incitatif pour la rétention des travailleurs essentiels.

T1 Lignes – Feuille de travail pour la déclaration – Ligne 30000 (code d’accès : FED CREDITS)

Une grille a été ajoutée pour calculer le montant personnel de base reporté à la ligne 30000 de la déclaration. Les modifications au montant personnel de base avaient été annoncées dans la Mise à jour économique et budgétaire 2019 publiée par le ministère des Finances Canada, le 16 décembre 2019.

Ce montant passe à 13 229 $ en 2020 pour les contribuables ayant un revenu net égal ou inférieur à 150 473 $. Il est réduit progressivement jusqu’à 12 298 $ pour les particuliers ayant un revenu net supérieur à 150 473 $ et inférieur à 214 368 $. Pour les contribuables ayant un revenu net égal ou supérieur à 214 368 $, il s’établit à 12 298 $.

Le montant personnel de base du contribuable est aussi utilisé pour calculer le montant pour époux ou conjoint de fait et le montant pour personne à charge admissible.

Crédit canadien pour la formation (T1, ligne 45350)

Le crédit canadien pour la formation est un crédit d’impôt remboursable visant à apporter une aide financière pour couvrir jusqu’à la moitié des frais de scolarité et autres frais admissibles associés à la formation.

Le montant du crédit qui peut être demandé pour une année d’imposition équivaut au moins élevé des montants suivants :

- la moitié des frais de scolarité et autres frais admissibles payés pour l’année d’imposition;

- la limite du crédit canadien pour la formation du contribuable pour l’année d’imposition. Le montant de cette limite se retrouve chaque année sur l’avis de cotisation du contribuable. Si le fichier-client est converti de l’année précédente et que le contribuable était admissible à cumuler cette limite (calculée dans le formulaire Limite pour le crédit canadien pour la formation (code d’accès : CCF) de l’année précédente), celle-ci sera convertie à la ligne à cet effet située dans le haut de l’annexe 11 (code d’accès : 11). S’il s’agit d’un nouveau fichier-client, cette limite peut être saisie à la même ligne à cet effet.

Le montant du crédit est calculé dans la section Crédit canadien pour la formation de l’annexe 11 et est reporté à la ligne 45350 de la déclaration de revenus.

Au fédéral et pour toutes les provinces, à l’exception du Yukon, le montant de ce crédit réduit par la suite le montant de frais de scolarité disponible aux fins du crédit pour frais de scolarité et montant relatif aux études et du montant pour manuels.

Limite pour le crédit canadien pour la formation (code d’accès : CCF)

Ce formulaire sert à déterminer la limite du crédit canadien pour la formation pour l’année d’imposition suivante.

Cette limite correspond au moins élevé des montants suivants :

- le résultat du calcul suivant : la limite de l’année précédente plus 250 $ (si les critères énumérés ci-dessous sont respectés) moins le montant du crédit canadien pour la formation réclamé dans l’année à la ligne 45350 de la déclaration de revenus;

- le résultat du calcul suivant : 5 000 $ moins le cumulatif du crédit canadien pour la formation réclamé dans les années précédentes (car les contribuables pourront accumuler jusqu’à un maximum de 5 000 $ au cours de leur vie).

Afin de cumuler le montant de 250 $ correspondant à la limite du crédit canadien pour la formation, un contribuable doit :

- produire une déclaration de revenus pour l’année;

- avoir au moins 26 ans et moins de 66 ans à la fin de l’année;

- résider au Canada toute l’année;

- avoir des gains de 10 000 $ ou plus, y compris des gains obtenus durant l’année provenant :

- d’un revenu d’une charge ou d’un emploi,

- d’un revenu de travail autonome,

- de prestations de maternité et parentales de l’assurance-emploi ou payées en vertu de la Loi sur l’assurance parentale,

- de la partie imposable du revenu de bourses d’études; et

- de la partie exonérée des gains des Indiens inscrits et des volontaires des services d’urgence.

- avoir un revenu net individuel pour l’année qui ne dépasse pas le plafond de la troisième fourchette d’imposition pour l’année (150 473 $ en 2020).

La limite pour le crédit canadien pour la formation d’un contribuable lui est communiquée à chaque année dans son avis de cotisation. Elle peut aussi être consultée dans le portail Mon dossier de l’Agence du revenu du Canada.

Annexe 9, Dons de bienfaisance et autres dons (code d'accès : A9))

Les calculs de l'annexe 9 ont été simplifiés pour la plupart des particuliers. De plus, pour l’année d'imposition 2020 et suivantes, il est possible de réclamer un crédit d'impôt non remboursable pour les dons faits à des organisations de journalisme enregistrées.

Les dons faits à des organisations de journalisme enregistrées peuvent aussi être réclamés au Québec.

T90, Revenu exonéré d’impôt selon la Loi sur les Indiens (code d’accès : 90)

Une ligne a été ajoutée dans le formulaire T90 afin de reporter les prestations versées dans l'année par un gouvernement au Canada visant la perte de revenus en raison de la pandémie de la COVID-19, si ces prestations ont été calculées en fonction d’un revenu d’emploi exonéré d’impôt ou d’un revenu de travail indépendant exonéré d’impôt.

Afin d’identifier ces prestations, une case maison a été ajoutée dans le feuillet T4A afin d’y saisir les prestations qui ont été calculées en fonction d’un revenu d’emploi exonéré d’impôt. Également, une ligne de saisie a été ajoutée dans le formulaire T90 afin d’y saisir les prestations qui ont été calculées en fonction d’un revenu de travail indépendant exonéré d’impôt.

Calcul de la déduction pour gains en capital (code d’accès : 657)

Les gains en capital découlant de dispositions d’immobilisations effectuées après 2008 et avant 2014 donnent droit à une déduction cumulative de 375 000 $, ce qui représente la moitié d’une exonération cumulative de 750 000 $.

Les gains en capital découlant de dispositions d’immobilisations effectuées en 2014 donnent droit à une déduction cumulative de 400 000 $, ce qui représente la moitié d’une exonération cumulative de 800 000 $. Le montant de cette déduction cumulative a été indexé pour les années 2015 à 2019 et continuera d’être indexé chaque année jusqu’à ce qu’il atteigne 500 000 $, soit la moitié de l’exonération cumulative de 1 000 000 $.

Ainsi, pour les gains découlant de dispositions d’immobilisations effectuées en 2015, la déduction cumulative est de 406 800 $, ce qui représente la moitié d’une exonération cumulative de 813 600 $.

Pour les gains découlant de dispositions d’immobilisations effectuées en 2016, la déduction cumulative est de 412 088 $, ce qui représente la moitié d’une exonération cumulative de 824 176 $.

Pour les gains découlant de dispositions d’immobilisations effectuées en 2017, la déduction cumulative est de 417 858 $, ce qui représente la moitié d’une exonération cumulative de 835 716 $.

Pour les gains découlant de dispositions d’immobilisations effectuées en 2018, la déduction cumulative est de 424 126 $, ce qui représente la moitié d’une exonération cumulative de 848 252 $.

Pour les gains découlant de dispositions d’immobilisations effectuées en 2019, la déduction cumulative est de 433 456 $, ce qui représente la moitié d’une exonération cumulative de 866 912 $.

Pour les gains découlant de dispositions d’immobilisations effectuées en 2020, la déduction cumulative est de 441 692 $, ce qui représente la moitié d’une exonération cumulative de 883 384 $.

Par ailleurs, pour les dispositions de biens agricoles admissibles ou de biens de pêche admissibles effectuées après le 20 avril 2015, la déduction cumulative est de 500 000 $, ce qui représente la moitié d’une exonération cumulative de 1 000 000 $. Les dispositions d’actions admissibles de petite entreprise ne donnent pas droit à cette déduction additionnelle.

T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées (code d’accès : 1134)